界面新闻记者|陶知闲

作为国内锂电铜箔领域的老牌龙头,诺德股份(600110.SH)曾深度绑定宁德时代等头部电池厂,并因此站上新能源赛道风口。但2024年以来,公司业绩连亏两年,审计报告被出具保留意见,实控人一年内两度被立案调查,重大资产重组折戟,叠加高负债、高担保、高股权质押三重压力,在行业产能过剩的背景下,这家企业正面临前所未有的考验。

存贷双高压顶,资产负债率创五年新高

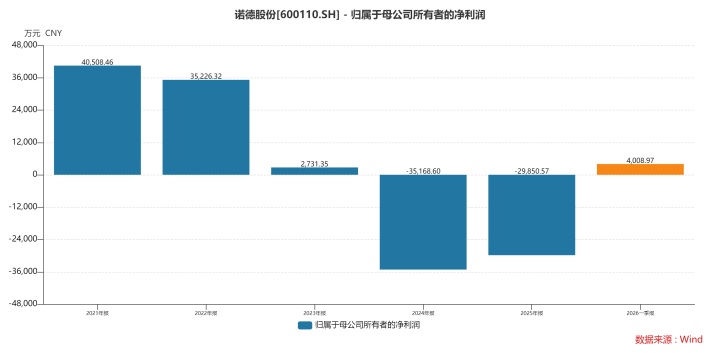

数据显示,2024年诺德股份营业收入52.77亿元,同比增长15.44%;归属于上市公司股东的净利润亏损3.52亿元,由盈转亏。2025年,公司营收继续增长至73.28亿元,同比增幅39%;净利润亏损3.12亿元,连续两年亏损。

2026年一季度,诺德股份结束连续十个季度的净利润亏损,单季实现营收25.43亿元,同比增长80%,净利润4213万元。不过,这份“扭亏”成绩单,并未扭转市场对公司基本面的担忧。

原因在于锂电铜箔行业暴利时代早已过去。一方面,新能源汽车销量增速放缓,动力电池企业扩产节奏放缓,导致锂电铜箔需求增长不及预期;另一方面,前两年行业高景气时企业扎堆扩产,现在集中释放产能,直接引发价格战。叠加铜价波动幅度较大,原材料成本难以控制,双重挤压下行业内多数企业陷入亏损。

从业务结构看,诺德股份主要从事电解铜箔的研发、生产和销售,产品覆盖3-6微米超薄铜箔、高抗拉强度铜箔、高延伸率铜箔、多孔铜箔、复合集流体(复合铜箔、复合铝箔)、HVLP超低轮廓铜箔等,同时涉及光伏储能、电线电缆及附件、物资贸易等业务。但核心锂电铜箔业务受行业周期影响显著,中低端产品同质化竞争激烈,加工费持续走低,高端产品产能释放不及预期,难以支撑业绩回暖。

事实上,比业绩亏损更致命的是诺德股份持续恶化的财务结构。

截至2026年3月底,诺德股份货币资金余额达43.67亿元,看似资金充裕,但同期有息负债规模高达89.71亿元,其中短期借款47.06亿元、一年内到期非流动负债16.67亿元、长期借款25.98亿元。近71%的有息负债(63.73亿元)将在一年内到期,短期偿债压力巨大,货币资金对短期有息负债的覆盖率不足70%,存在明显资金缺口。

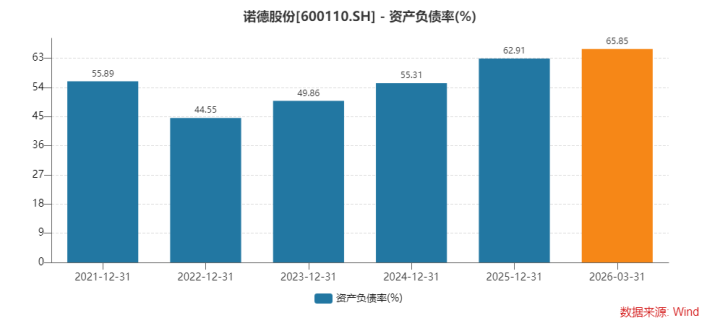

高负债直接推高资产负债率。数据显示,诺德股份资产负债率从2021年的55.89%,经2022-2023年短暂回落后,2024年升至55.31%,2025年底进一步增至62.91%,截至2026年3月底达到65.85%,创五年内新高,较2025年同期增加超10个百分点,财务杠杆已逼近安全红线。

“65%以上的资产负债率对重资产制造业企业而言,已处于高危区间,叠加连续亏损、现金流紧张,公司再融资能力将大幅受限,利息支出会持续侵蚀利润,形成恶性循环。”注册会计师王伊丽对界面新闻记者分析称。

高额担保进一步放大财务风险。截至2026年4月底,诺德股份为子公司对外提供担保金额96.72亿元,子公司为公司对外提供担保金额15.57亿元,子公司之间互相提供担保3.1亿元,累计担保规模超百亿元。

诺德股份的财务风险,本质是行业周期下行与自身竞争力不足的集中爆发,当前锂电铜箔行业正陷入产能过剩困境,龙头企业亦难独善其身。

根据中研网《2026年中国铜箔行业市场规模与痛点拆解展望》数据,2026年国内锂电铜箔名义产能达180万吨,但实际需求为115万吨,产能利用率64%,大量中低端产能闲置,行业陷入恶性价格战,加工费持续跌破现金成本线。

“诺德股份作为行业头部企业,高端产能相对充足,但仍难以摆脱行业整体过剩影响,加工费持续承压,毛利率维持低位。”新能源材料行业分析师赵晓磊对界面新闻记者表示,“下游电池厂高度集中,宁德时代、比亚迪等头部企业采购占比超70%,对加工费、账期、品质要求严苛,上游铜箔企业议价权极弱,账期普遍拉长至3-6个月,进一步加剧企业资金压力。”

此外还有下游核心客户的行业入侵。作为诺德股份核心客户,宁德时代早在10年前便启动复合铜箔(PET/PP铜箔)技术研发,2024年建成GWh级中试线,2025年良品率突破85%,高于行业平均75%的水平,2026年实现规模化量产。宁德时代CTO高焕曾明确表示,复合集流体将成为全系电池标配,全面替代传统电解铜箔。

监管风暴与重组折戟

财务风险之外,诺德股份还深陷监管处罚的“漩涡”,而重大资产重组的失败,更暴露其在战略规划与内部治理上的多重问题。

2025年4月,诺德股份实际控制人陈立志、董事许松青因涉嫌“未按规定披露关联交易”等违法违规行为,收到证监会《立案告知书》。这已是公司一年内第二次收到证监会立案告知书——2024年9月,公司董事长陈立志、副董事长许松青、董事会秘书王寒朵已因“涉嫌信息披露违法违规”被证监会立案调查。

根据吉林监管局此前出具的警示函,2024年2月6日,诺德股份与上海旭诺签订《股权转让协议》,拟以4.55亿元收购云财富期货有限公司90.2%股权,并于2月7日支付8000万元定金。但该标的公司2022年度经审计净利润为-5574.22万元,占诺德股份2022年度经审计净利润的15.82%,属于“重大交易”,公司却未及时披露,迟至2024年4月10日才予以公告。

此外,2024年4月9日,公司在2023年年度报告中披露,将委托加工业务收入确认方法由“总额法”变更为“净额法”,并对2023年一季报、半年报、三季报进行会计差错更正。其中,2023年三季报调减营业收入和营业成本22245.75万元,分别占更正前营业收入的6.04%、更正前营业成本的6.75%。但公司未以临时公告形式及时披露会计差错更正后的财务信息,直至监管督促后,才于2024年4月18日补充披露。

“一年内两次被立案调查,涉及关联交易未披露、会计差错更正不及时等问题,说明公司信息披露制度形同虚设。”王伊丽对界面新闻记者表示,“而实际控制人、董事长、副董事长等核心管理层密集被调查,也会影响公司经营的稳定性,进一步打击市场信心。”

立案调查之下,诺德股份的战略扩张也充满争议。2024年4月,公司披露拟收购云财富期货90.2%股权,但该标的2021-2023年累计亏损超1亿元,且未设置业绩对赌条款,这一交易被市场质疑“损害中小股东利益”。

赵晓磊也对界面新闻记者表示,“在自身业绩亏损、债务压力巨大的情况下,还耗费4.55亿元收购非主业资产,这种决策让人难以理解。”

诺德股份另一项旨在整合子公司的重大资产重组,也因监管调查而终止。2025年4月,公司终止“发行股份购买湖北诺德锂电材料有限公司37.50%股权”的交易——诺德股份原本已持有湖北诺德锂电62.5%股权,交易完成后可实现100%控股,且该交易属于关联交易。公司表示,终止重组的原因是“2024年9月收到证监会立案告知书,目前仍处于调查期间,尚未结案”。

2025年6月,因合同纠纷,诺德股份控股股东陈立志控股的诺德材料科技有限公司持有的1500万股(占公司总股本8.64%,占控股股东及一致行动人持股比例28.95%)股份被司法冻结/标记,尽管相关冻结已于7月解除,但仍凸显出控股股东的资金压力。

更严峻的是股权质押风险。根据Wind数据,截至2025年6月底,公司第一大股东诺德产业已质押6280万股,占总股本3.62%,占其持股比例28.78%;第二大股东诺德材料(实际控制人控股)、第三大股东弘源材料(实际控制人控股)均质押1500万股,占总股本8.64%,且质押比例达100%。总体来看,控股股东及其一致行动人合计持有5.18亿股(持股比例29.85%),其中3.63亿股已被质押,占其持股比例的70%,占公司总股本的21%。

“控股股东及其一致行动人70%的持股被质押,且部分股东质押比例达100%,这意味着其几乎已无‘退路’。”王伊丽对界面新闻记者表示。

针对如何彻底整改信披与内控漏洞、跨界收购决策逻辑的合理性、债务等问题,界面新闻记者联系诺德股份采访,截至发稿未获回应。

创通网提示:文章来自网络,不代表本站观点。