(来源:BFC汇谈)

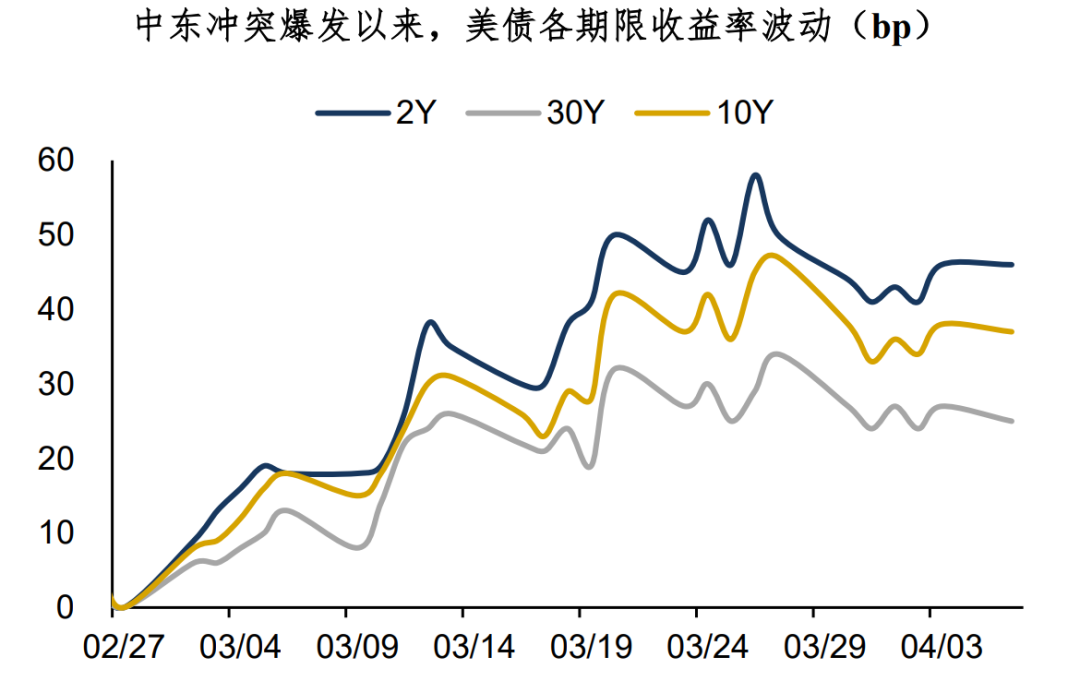

中东冲突爆发后,美债经历了在流动性紧张中的抛售,全曲线收益率明显上行,2Y利率最高上行近60bp。上周以来,美债收益率开始逐渐下行,与此同时,黄金价格也逐渐企稳,显示此前的流动性紧张已出现边际缓解。

美债市场定价逻辑正逐步摆脱流动性冲击的扰动,进入由就业数据、油价对通胀的传导、地缘不确定性共同影响的博弈阶段。目前美国经济现状如何?我们倾向于认为,弱就业与更粘性的通胀风险共同组成了经济脆弱的现状,支持美联储的观望情绪愈加浓郁,美债收益率更可能在高位区域宽幅震荡。

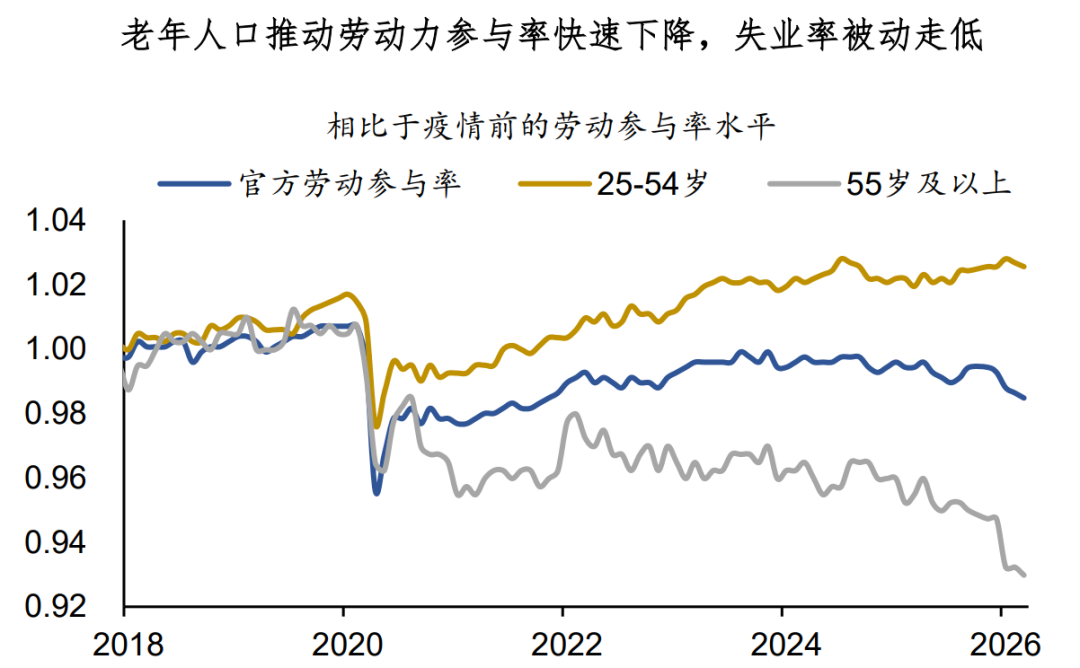

从就业端来看,上周公布的非农和ADP数据显示,就业总量虽未失速,但结构性弱化信号持续存在。劳动力人口老龄化导致劳动参与率快速下降,这一因素在一定程度上压低了失业率。这种就业格局尚不足以让联储从目前的通胀关注中转移,相对稳定的就业更可能为维持政策利率不变提供依据。

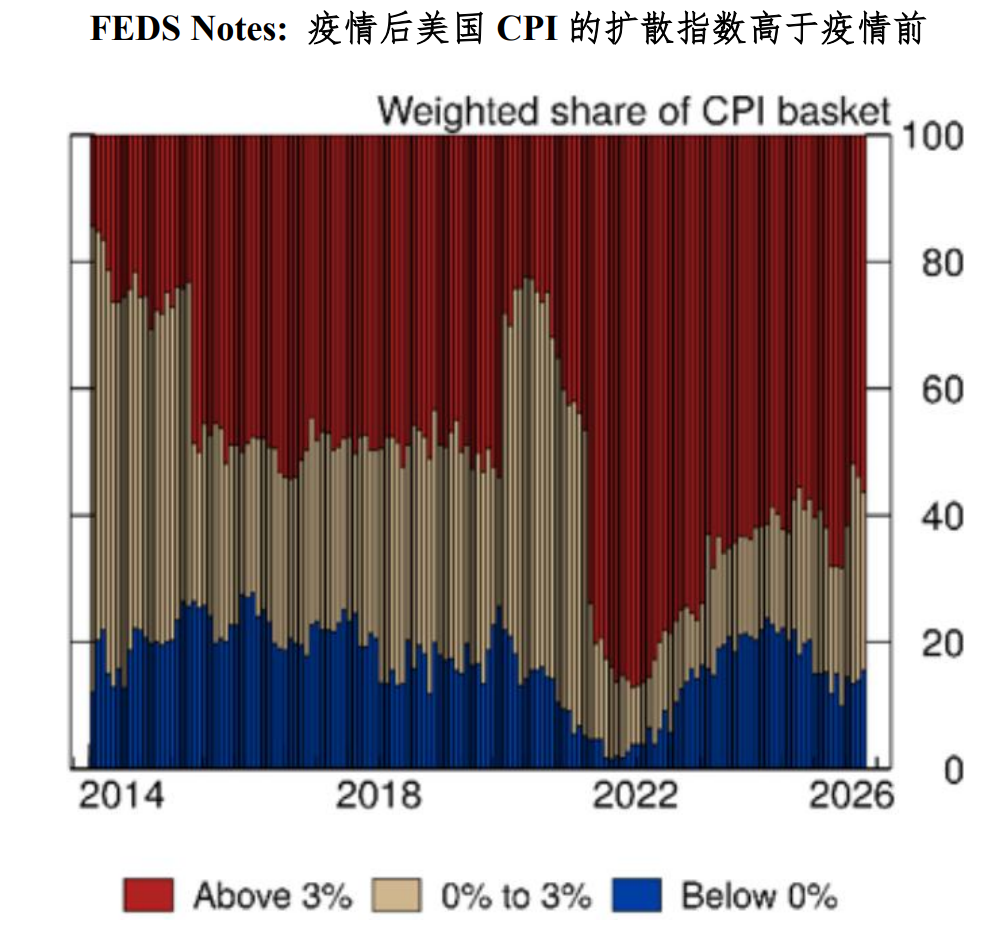

从通胀端看,高油价带来明显的通胀压力,3月ISM PMI数据中的价格分项已有快速上升,供应链价格压力显著增大。与此同时,FED新发布的一项研究显示,疫情后的通胀特征发生了一些转变,美国通胀的扩散路径可能更缓慢、但更持久:

1)现状:即使在疫情几年后,通胀压力仍比2020年前更为普遍,消费篮子中通胀率超过3%分项的加权比例远高于疫情前水平。

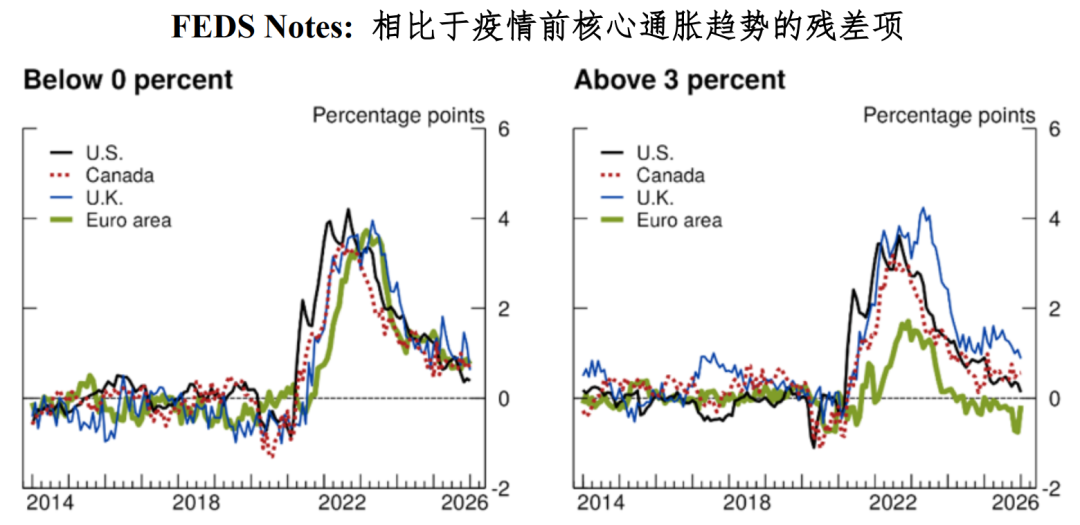

2)影响路径:通缩分项对美国核心CPI的下拉作用普遍弱于疫情前,而此前高通胀分项对核心CPI的上拉动能也从高位有所回落。这意味着整体通胀传导速度可能放缓,通胀粘性有所增强。

这些主要结论说明,核心通胀的粘性增强,但同时经济中“通胀广度→总通胀”的放大效应正在回归正常。因此,目前的油价上涨的扩散速度可能并不像2021-2022年那样,迅速演变为广泛的核心通胀压力,速度可能略减缓但持续时间可能延续。

昨日,伊朗和美国达成为期两周的停火协议,并将于4.10开始谈判。伊朗的诉求始终为保障自身利益下的长期停火,谈判的实际进展仍具有较强不确定性。即便双方停战达成,受基础设施修复及霍尔木兹海峡通航恢复制约,中期油价难以迅速降到战前水平,油价对通胀的传导仍在观察中。目前远端期货合约价格仍高于战前平均水平,中东局势长期化以及油价的粘性高位将是一段时间的基本状况。

总的来看,美联储正面临一个复杂的环境:就业市场呈现弱平衡结构,通胀则表现为缓慢传导的粘性长期化特征。在此背景下,维持观望成为短期内最不坏的选择。在联储的观望态度下,美债收益率更可能在高位区域宽幅震荡。

声明:任何订阅人、机构或个人未经本公众号作者授权,不得以任何方式修改、转载、翻版或复制本公众号推送信息,否则属于违法行为。本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

BFC 汇谈

2026年与您相伴

欢迎后台留言

与我们交流

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

创通网提示:文章来自网络,不代表本站观点。